A szabadpiaci viszonyoknak nem felel meg a rali, mégis az egyik legjobb lehetőségnek tartják

Ahogy a politikai viszony az Egyesült Államok és Kína között folyamatosan romlik, a kínai befektetők ismét saját részvénypiacuk felé fordultak. A makrogazdasági környezet kedvezőnek látszik, az országban, amely először tapasztalta meg a tömeges megbetegedéseket, a járványhelyzet kontroll alatt van, a mutatók arra utalnak, hogy sikerülhet a V-alakú hirtelen gazdasági visszapattanás, amelyet a kínai vezetés a bankközi kamatszintek csökkentésével és infrastrukturális beruházások sorával támogat.

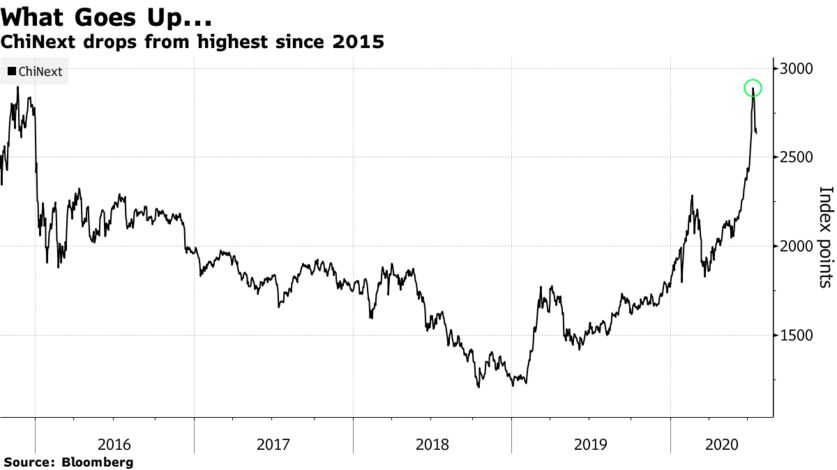

Mindez még nem volt elég ahhoz, hogy a helyiek elfelejtsék az öt évvel ezelőtti tőzsdei összeomlást, amely után a részvényindexek összesített piaci kapitalizációja hamarosan ismét elérheti a 10 ezer milliárd dolláros értéket. Akkor, 2015 júniusában a hitelből felépített, tőkeáttételes pozíciók kártyavárként omlottak össze és három hónap alatt a tőkepiac 5,2 ezer milliárd dolláros veszteséget kellett, hogy elkönyveljen.

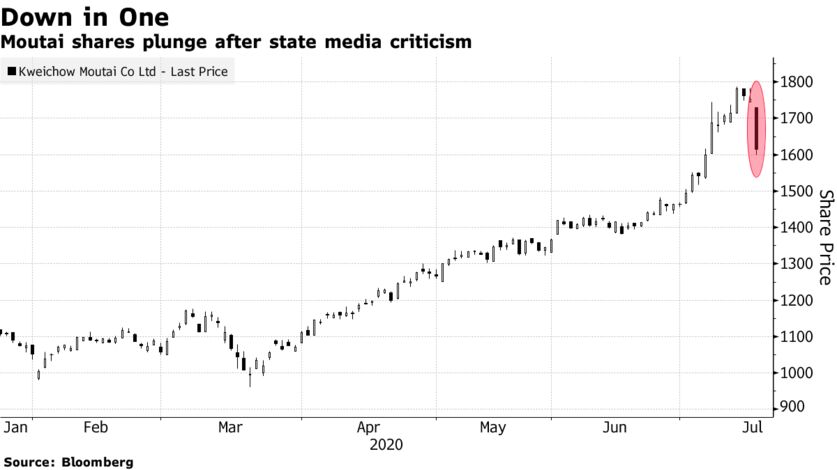

Néhány hete azonban a kínai vezetés explicit is kimondta, hogy nincs ellenére a részvénypiaci rali. A több országos napilapban is megjelent kinyilatkoztatás szerint a tőkepiac megerősödése segíti az ország helyreállítását, erősíti a nemzeti elszántságot és segít, hogy az új és innovatív iparágak tőkéhez jussanak. Az újságokban megjelent iránymutatást Kínában véresen komolyan kell venni. A Bloomberg számolt be arról, hogy múlt héten a világ egyik legnagyobb vállalata, a Moutai 320 milliárd dollárt vesztett piaci kapitalizációjából, miután a Kínai Kommunista Párt napilapja nyíltan megtámadta. A hosszú előállítási idejű alkoholokat értékesítő Moutai a lap szerint túl drágán adja a likőrjeit, amelyek így korrupciós célokra is alkalmasak, magas áruk miatt. „Az alkohol fogyasztásra való, nem kenőpénznek” -írták. Máshol egy ilyen cikk nem váltana ki nagy visszhangot, de a befektetők tartva attól, hogy a Moutai nem emelheti majd árait, egyetlen nap alatt 7,9 százalékkal gyengítették a részvényárfolyamot. Napi limittel, 10 százalékkal estek a cikkben nem említett likőrgyártók kurzusai is.

A hivatalos kommunikáció tehát hűteni igyekszik a kedélyeket, ellenőrzött, lassú tőkepiaci emelkedést szeretne elérni, a Moutai, mint az ország egyik legismertebb és legnépszerűbb részvénye nem véletlenül került a szégyenpadra. A Central China Securities Co. stratégája Zhang Gang a Bloombergnek úgy fogalmazott, hogy a politikai vezetés nem szeretné, hogy a 2015-ös összeomlás megismétlődjön. A ralinak tehát mértéket kell szabni.

Pedig a nyugati piacokon aggódva figyelt amatőr, sokszor fiatal kereskedők milliói itt is a gyors meggazdagodás reményében vásárolják a részvényeket. Jan van Eck, a VanEck brókercég alapítója és vezetője a Bloombergnek nyilatkozva úgy fogalmazott, hogy “kizárólag az egyéni befektetők nem tudták volna ilyen magasságokba emelni a piacokat, ha nincs egy jó fundamentális alap”. Közben az offshore tőke is megtalálta az olcsónak mondható, gyorsan emelkedő piacot, 12 hónap alatt 1 ezer milliard yuan érkezett, volt olyan nap a nyár elején, amikor 30 milliárd yuan értékben jött vételi megbízás. Újraéledtek a tőkeáttételes kereskedők is: június végére már 1,34 ezer milliard yuan volt a kinnlévő részvénykereskedési fedezetre nyújtott össz-hitelállomány.

A kínai hatóságok két irányba haladnak. Egyrészt modernebb, a nagyobb forgalomnak jobban megfelelő szabályokat engednek bevezetni a tőzsdéken. Így például emelték a napi limiteket a részvények esetében, az IPO-k piacra lépése után nem szabályozzák már az áremelkedés mértékét, és csökkentették a tőkeáttételes kereskedéshez előírt készpénzállomány mértékét. Ugyanakkor nagy szigorral csapnak le az illegális kereskedést nyújtó platformokra és az “egészséges bikapiac” fogalmát használva igyekeznek az áremelkedés mértékét is mederben tartani. A gazdasági visszapattanást és a pártállami támogatást hamar felismerve, egyre több nyugati elemzőház is vételre ajánlja a külföldiek számára elérhető kínai részpiacokat.

További borzongás a pártállami rendszerről itt:

A cikk a Világgazdaság július 21-i számában jelent meg.